文章分類

最新文章

-

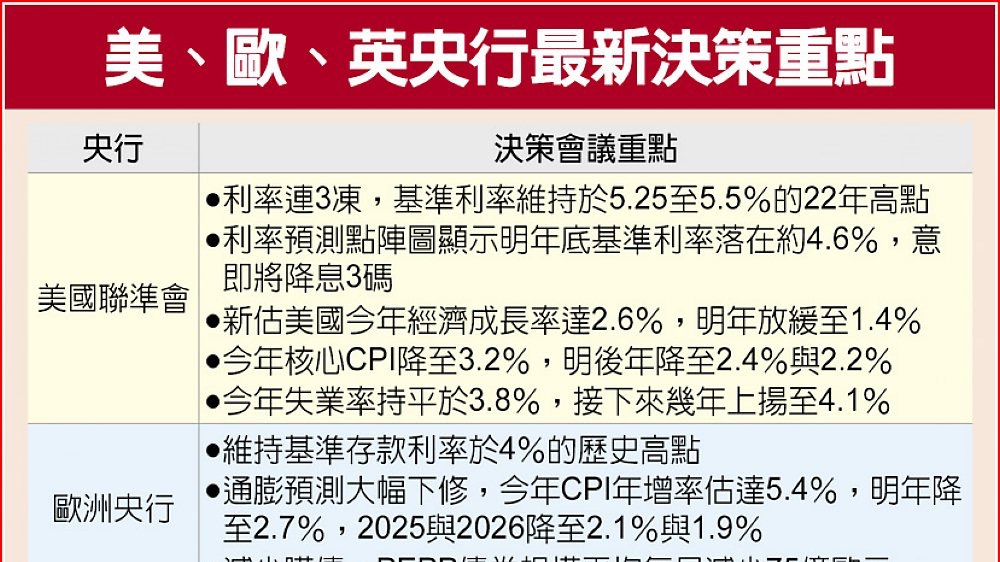

【輕易豐盛學苑│精選工商時報20231215財經新聞】

December 15.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023

熱門文章

-

【輕易豐盛學苑│精選工商時報 20200624 財經新聞】

June 24.2020 -

如何避免限貸斷頭自住客賠掉定金

April 13.2020 -

透過時間筆記掌握人生,你想要改變了嗎?

July 02.2020 -

房貸觀念小知識

April 13.2020

觀念五:保單價值準備金、解約金

保單價值準備金(保價金):

保險公司把你繳的保費扣除附加費用後,剩下的錢用某個利率滾存,準備隨時要理賠給你的錢,就是保價金。保價金遲早都是你的。出險就理賠給你,滿期金或祝壽金的各種名義退給你。也可借出來(保單借款)、用它辦理加減保額、更換險種、減額繳清或展期定期,甚至解約領出來。

解約金(現金價值,Cash Value):

若是保單解約,通常你領到的會比保價金少一些,因為還要扣除解約費用,就是「解約金=保價金- 解約費用」。

如果有積欠的保單借款本息、墊繳保費本息等,要先扣還給保險公司,最後的餘額才是解約金。通常保單愈久,保單的解約費用愈低、甚至歸零,保單都會詳列每一年的解約金,一看便知。

觀念六:預定利率、宣告利率、自然保費、平準保費

傳統壽險和年金險都是用固定不變的預定利率;但利率變動型年金則用可變動的宣告利率。保險公司每年宣告一次,變高、變低或不變都有可能。

除了利變年金,還有利率變動型壽險更特別,同時採用預定和宣告兩個利率。當可變的宣告利率高於固定的預定利率時,就把高出的部分,用現金給付、儲存生息、增額繳清三種回饋金的形式付給你,一般是每月宣告一次。

自然保費:每期繳的保費金額不一樣,不好管理,優點是,收入少的年輕人保費負擔也輕;缺點則是,收入減少的退休族負擔卻愈來愈重年紀愈大、逝病殘風險愈高,所以保費也愈老愈貴。

回應 (0)