文章分類

最新文章

-

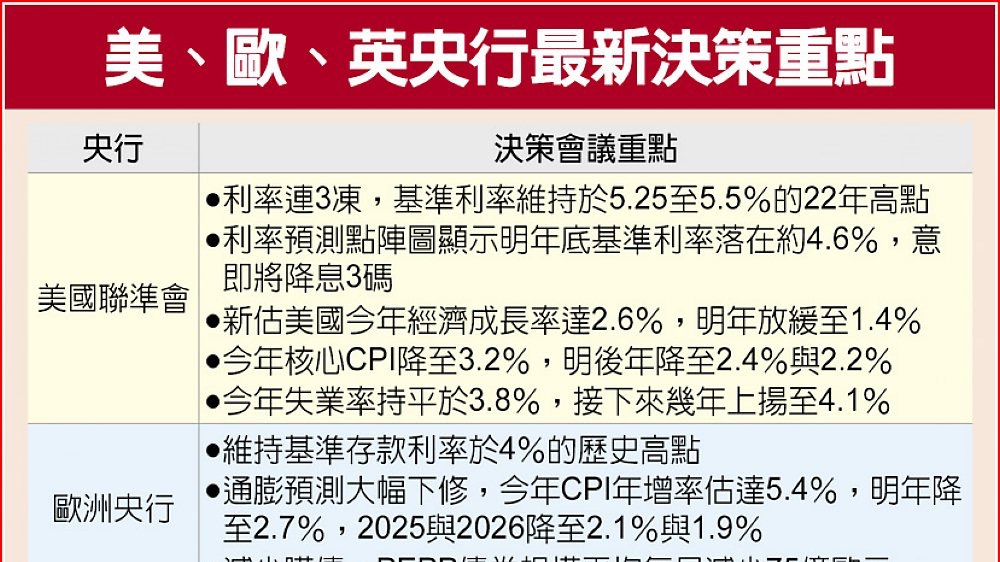

【輕易豐盛學苑│精選工商時報20231215財經新聞】

December 15.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023

熱門文章

-

【輕易豐盛學苑│精選工商時報 20200624 財經新聞】

June 24.2020 -

如何避免限貸斷頭自住客賠掉定金

April 13.2020 -

透過時間筆記掌握人生,你想要改變了嗎?

July 02.2020 -

房貸觀念小知識

April 13.2020

很少人買房可以全額支付現金,所以辦理房貸是很重要的一環。

但房貸的眉眉角角很多,稍一不慎,可能就會影響自己的貸款條件。

別擔心,這篇文章喬王將和大家分享銀行的貸款重要5步驟,讓你可以快速了解貸款的眉眉角角!

Step 1. 找3~5家銀行估價

買房之前有個很重要的準則,那就是:先估貸款再出價。

由於房價是一個區間,而銀行估價也是一個區間,且各家銀行對於不同區域有各自的偏好,所以要多選幾間銀行來估價,建議至少3~5家銀行。

怎麼請銀行估價呢?很簡單,打電話給銀行的房貸專員,不需要提供身分證件,也不用簽聯徵調查申請書,只要給他那間房子的地址,以及你的職業收入條件,他就可以幫忙初估了。

萬一房子有些特殊狀況,記得要提醒銀行(譬如:漏水嚴重、無尾巷、附近有嫌惡設施等),以避免未來真正請銀行鑑價時,價格比估價還要低。

Step 2. 選擇2~3家銀行申請貸款

原則上,愈少銀行調閱聯徵資料愈好,所以通常建議3個月內不要申請超過3家銀行,否則會讓銀行懷疑是否前幾家銀行拒絕你的貸款。

但也不要只向1家銀行申請,萬一這家銀行給的條件不如預期,可能會來不及在付尾款的期限內再次申請房貸。

所以,喬王建議選擇2~3家銀行申請貸款即可。

Step 3. 提供貸款人資料給銀行

為何房貸利率有好有壞?

因為影響房貸的主要原因,包括了:

(1)房屋價值(估價/鑑價)

(2)貸款人的收入(薪資/利息/租金等)、債務及信用條件

對於銀行來說,銀行不希望借款人因為還不起貸款而將房子法拍,所以除了看重房屋價值,更看重借款的人還款來源及債信條件。

所以,務必充分準備好你的財力證明,包括薪資/利息/租金等收入,以及存款/股票/房產等資產。

Step 4. 銀行鑑價、徵信與照會

遞出貸款申請後,接下來銀打會開始派人鑑價,也會打電話問你本人的申請貸款原因及核對個人資料,甚至還會打電話到你的公司找你,確認你是否上班。

但別擔心,銀行徵信人員不會像你同事透露你的貸款資訊,就算你剛好不在位置上也沒關係,他們不一定要跟你說到話,但至少要確認你有在這間公司工作。

Step 5. 只選1家銀行對保、撥款

貸款核准後,銀行會通知你來填寫契約。

不管你最後核准了幾家,只能找1家銀行辦理對保及撥款。

對於房貸想要進一步了解的朋友,可參考邱愛莉老師的直播影片。

如果你想學到更多實用的房產知識,可以購買愛莉老師的書籍《買一間會增值的房子》,或者直接點選下方按鈕報名參加她的講座,聽到更多買屋必知的知識喔!

喜歡我的文章嗎?點選下面標籤 喬王可以看到我所有文章哦!

回應 (0)