文章分類

最新文章

-

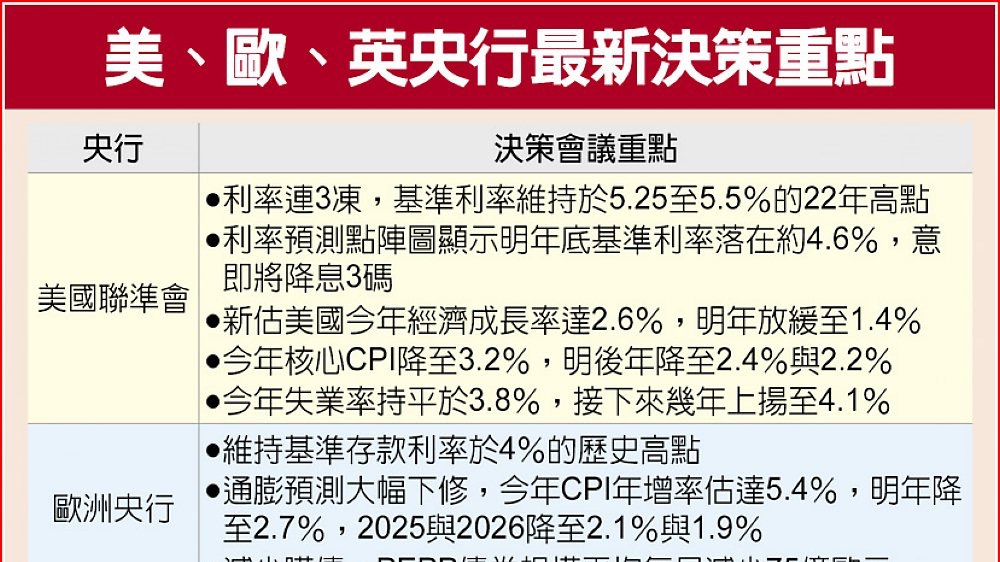

【輕易豐盛學苑│精選工商時報20231215財經新聞】

December 15.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023 -

【輕易豐盛學苑│精選工商時報20231214財經新聞】

December 14.2023

熱門文章

-

【輕易豐盛學苑│精選工商時報 20200624 財經新聞】

June 24.2020 -

如何避免限貸斷頭自住客賠掉定金

April 13.2020 -

透過時間筆記掌握人生,你想要改變了嗎?

July 02.2020 -

房貸觀念小知識

April 13.2020

瑩瑩的年齡已接近退休,好友們年紀差不多,常常從退休前的理財規劃聊到退休後該怎麼過。

她40多歲非自願離職後,距離勞保退休50歲「一次請領老年給付」資格剩沒幾年,中年再入職場薪水不免從頭起算,薪資可能就達不到一次請領規定的50歲前3年平均值的最高級數了,也因此幾位好友放棄再找工作,將勞保仍然掛在非自願離職的原單位,自費繳勞保費直至50歲,再一次請領出來。

以上依據勞工保險條例第9條之1規定:「被保險人參加保險,年資合計滿15年,被裁減資遣而自願繼續參加勞工保險者,由原投保單位為其辦理參加普通事故保險,至符合請領老年給付之日止。」法已明訂,原投保單位不得拒絕。

一次請領老年給付:「平均月投保薪資」按退保當月起前 3 年之實際月投保薪資平均計算;參加保險未滿3年者,按其實際投保年資之平均月投保薪資計算。

請領資格:被保險人於98年1月1日勞工保險條例施行前有保險年資者,於符合下列規定之一時,得選擇一次請領老年給付:

- 參加保險之年資合計滿1年,年滿60歲或女性被保險人年滿55歲退職者。

- 參加保險之年資合計滿15年,年滿55歲退職者。

- 在同一投保單位參加保險之年資合計滿25年退職者。

- 參加保險之年資合計滿25年,年滿50歲退職者。

- 擔任具有危險、堅強體力等特殊性質之工作合計滿5年,年滿55歲退職者。

- 轉投軍人保險、公教人員保險,符合勞工保險條例第76條保留勞保年資規定退職者。

以最高級數為例: 45800 x 45(30年/45基數)=2,061,000.-

想要拿下「一次請領老年給付」的這200萬,前提最好要有自住房,再來準備一筆不可動用的安心存款,以及規劃未來每月可因複利而衍生的生活費才行。

1. 首先儲存50萬在銀行

- 20萬的住院醫療費

- 20萬的應急資金

- 10萬的短期必要生活費也就是單純的活存,任何時候都可提領。

- 巴菲特的複利存款, 利息滾入再存進存款。

- 規劃被動收入(例如:台股-定存股)。

- 景氣循環復甦術(例如:美股-景氣循環術)。

中高齡即使二度就業,每月的薪水不多,還是可以拿來當生活費。在50歲-滿65歲前,儘可能不要動用複利理財存款。

4. 滿65歲後,已達法定退休年齡,大多不再工作了,此時才可運用這筆複利理財存款。但是本金不用,只用增值的部分,來支付每月必須的生活費。

退休後,千萬不要被網路上的「一生必遊的景點」、「非吃不可的美食」給糊弄了,或是想買好車來犒賞自己工作一輩子的辛勞,建議退休後踏實修身,注意健康睡得著,不為生活費擔憂才能悠哉樂活過日子。

人生最大的投資是投資自己,只有自己財商能力成熟了,才能無堅不摧~

不知怎麼開始理財,或理財路上遇到瓶頸的朋友,可以來學習CP值最高的小資攻心術線上理財課程,由老師帶領我們,導正可能或曾經錯誤的理財觀念,讓大家越早學會越早財務自由。線上課程無年限限制可隨時進修觀看,每半年另有實體課程再重複練習,還有專屬的群組供我們隨時發問、終身學習以及問題解答。現在報名有限時優惠喔~

--------------------------------------------------------------------------------------------------------------------

想了解如何運用自己的天賦特質學習理財,用最適合自己的方式規劃退休金嗎?

啟動天賦三步驟有八種天賦特質,

當你懂得運用自己與生俱來的天賦特質,

就能找到一條屬於自己的成功之路,過順流的人生。

回應 (0)